📝 Опис

Продається право вимоги на портфель дебіторських боргів через торги адміністратора неплатоспроможності. Це об'єкт аукціону типу "Перше - Право вимоги", початкова ціна якого становить 10000 EUR. Аукціон проходить у живому форматі, статус: "Триває".

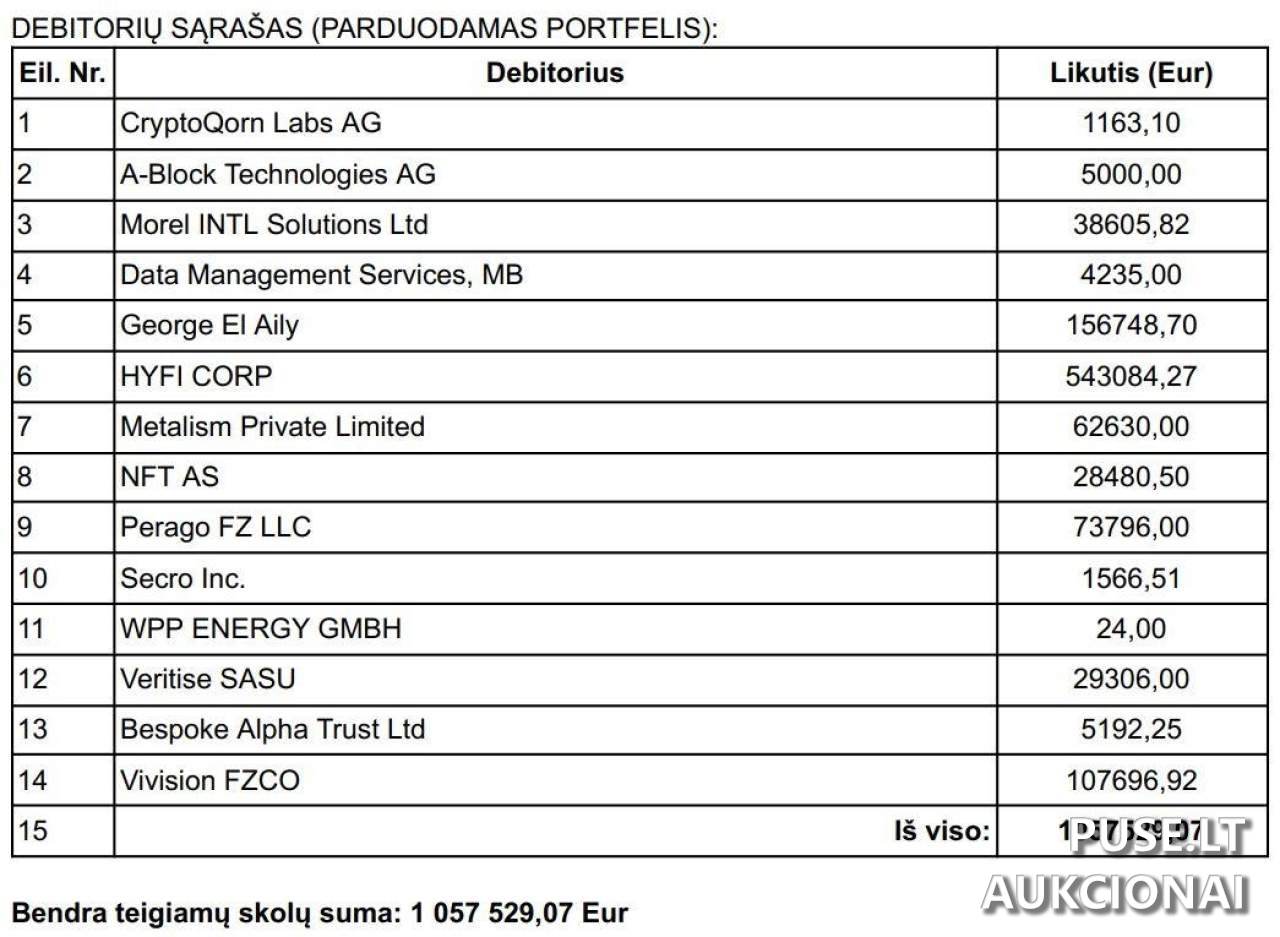

Цей об'єкт права вимоги представляє дебіторську заборгованість, що належить компанії UAB "SUPER HOW" (ідентифікаційний код 304974769). Детальна інформація про боржників міститься у додатку до аукціонних документів.

ПДВ на цей об'єкт не нараховується. Купівля здійснюється в рамках торгів адміністратора неплатоспроможності.

Для отримання документів та додаткової інформації звертайтеся електронною поштою. Огляд об'єкта можливий за попередньою домовленістю для отримання інформації та документів.

Цей об'єкт права вимоги представляє дебіторську заборгованість, що належить компанії UAB "SUPER HOW" (ідентифікаційний код 304974769). Детальна інформація про боржників міститься у додатку до аукціонних документів.

ПДВ на цей об'єкт не нараховується. Купівля здійснюється в рамках торгів адміністратора неплатоспроможності.

Для отримання документів та додаткової інформації звертайтеся електронною поштою. Огляд об'єкта можливий за попередньою домовленістю для отримання інформації та документів.

❓ Поширені запитання

Яка початкова ціна встановлена для цього пакету прав вимоги?

Початкова ціна цього портфеля дебіторських боргів на аукціоні становить 10000 EUR.

Коли закінчуються торги адміністратора неплатоспроможності, на яких продається це право вимоги?

Аукціон закінчується 2026-04-07 09:00:59.

Якій компанії належить право вимоги, що продається?

Продається право вимоги, що належить компанії UAB "SUPER HOW" (ідентифікаційний код 304974769).

Який тип аукціону та його статус?

Тип аукціону - Перше - Право вимоги, статус - Триває, торги адміністратора неплатоспроможності.

Як зв'язатися для отримання додаткової інформації чи огляду документів?

Для отримання документів та інформації звертайтеся електронною поштою [email protected], за попередньою домовленістю.

Чи є цей актив об'єктом ПДВ?

Ні, цей об'єкт права вимоги не підлягає ПДВ.